شروحات البرنامج

في علم المحاسبة، تُعتبر السجلات المالية الأساس الذي يُبنى عليه إعداد الميزانيات والتقارير المالية للمؤسسات. من بين هذه السجلات، يحتل كل من سند الصرف وسند القبض مكانة مهمة في إدارة العمليات المالية اليومية. يهدف هذا المقال إلى توضيح الفرق بين هذين السندين ودورهما في الميزان المحاسبي.

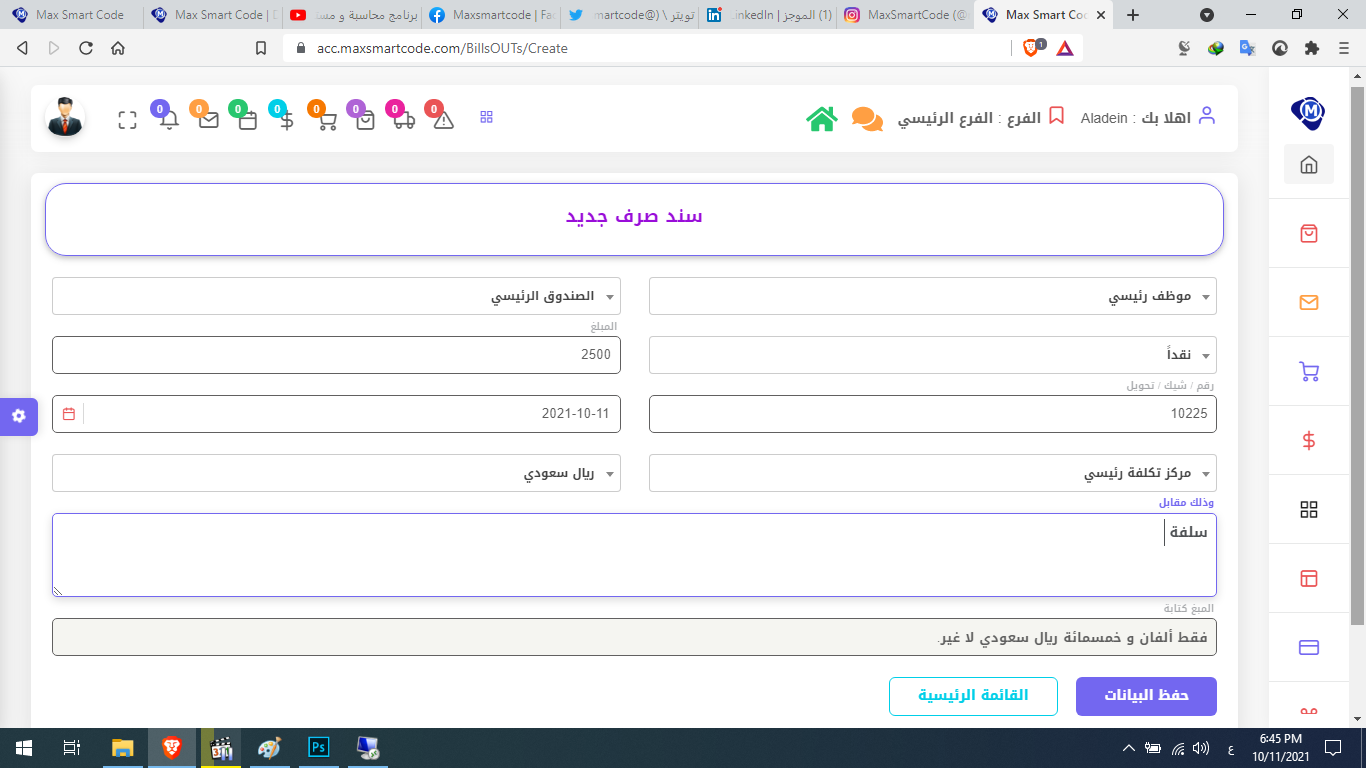

ما هو سند الصرف؟

التعريف:

سند الصرف هو مستند يُستخدم لتوثيق المدفوعات النقدية أو المصروفات التي تخرج من خزينة الشركة إلى جهات خارجية، سواء كانت موردين أو موظفين أو تسديد قروض.

البيانات الأساسية في سند الصرف:

أمثلة على استخدام سند الصرف:

أثره في الميزان المحاسبي:

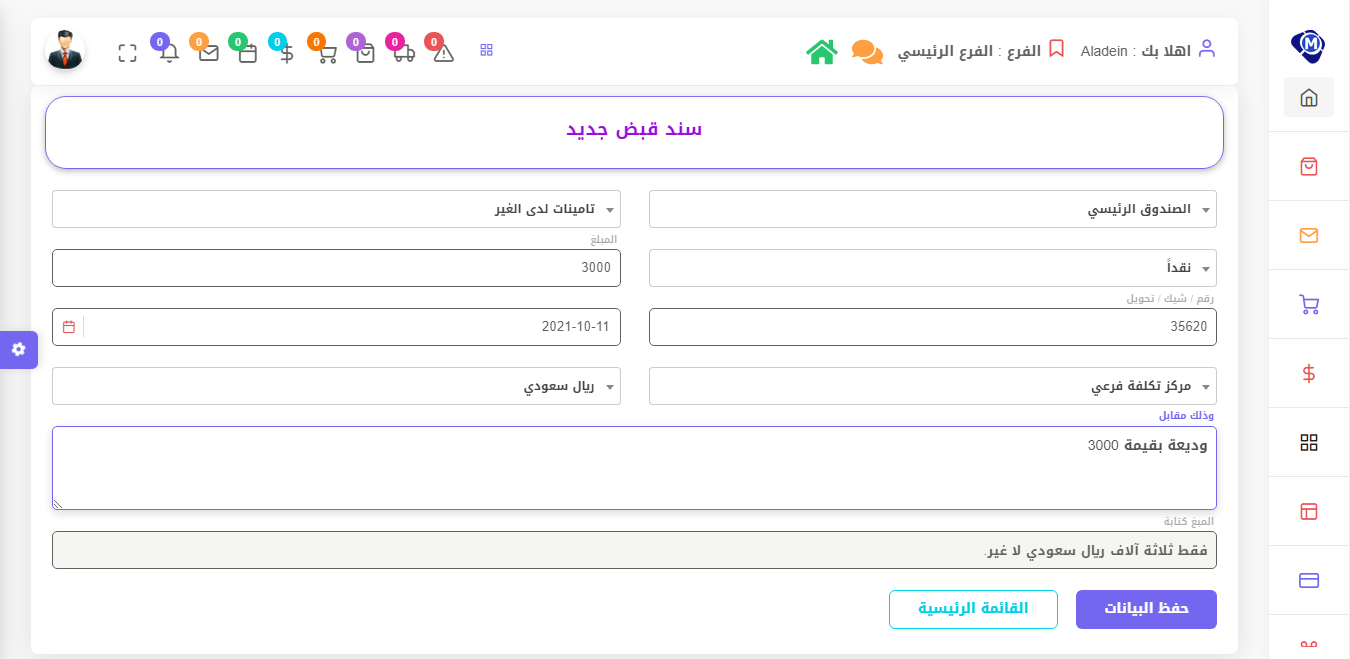

ما هو سند القبض؟

التعريف:

سند القبض هو مستند يُثبت استلام الشركة لمبالغ نقدية أو مستحقات مالية من مصادر مختلفة، سواء من العملاء أو الجهات الدائنة أو من استرداد الديون.

البيانات الأساسية في سند القبض:

أمثلة على استخدام سند القبض:

أثره في الميزان المحاسبي:

الفرق بين سند الصرف وسند القبض في الميزان المحاسبي

|

العنصر |

سند الصرف |

سند القبض |

|

التعريف |

توثيق المدفوعات الصادرة عن الشركة |

توثيق الأموال الواردة إلى الشركة |

|

التأثير المحاسبي |

المدين: الحساب المستفيد من الدفع الدائن: الصندوق أو البنك |

المدين: الصندوق أو البنك الدائن: الجهة التي دفعت المال |

|

الاستخدامات |

دفع الموردين، سداد الديون، الرواتب |

تحصيل العملاء، استلام الدفعات |

|

الهدف |

إثبات خروج الأموال من الشركة |

إثبات دخول الأموال إلى الشركة |

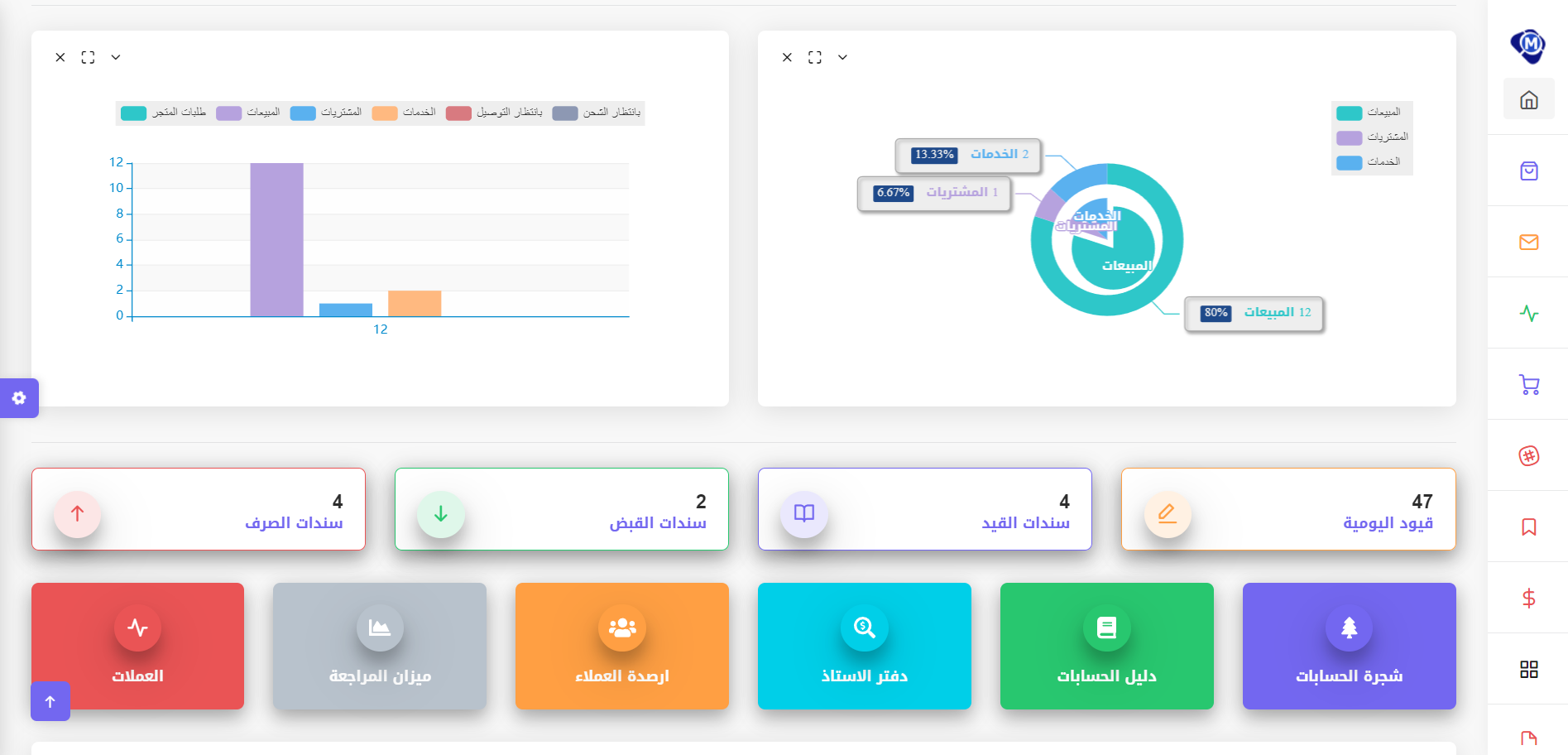

أهمية السندات في المحاسبة

الخلاصة

يمثل كل من سند الصرف وسند القبض جزءًا أساسيًا من النظام المحاسبي للشركات، حيث يُوثقان المعاملات المالية ويضمنان سلامة السجلات. فهم الفرق بينهما يساعد في تحسين الإدارة المالية، وتبسيط عمليات المراجعة، وتقديم تقارير مالية دقيقة تدعم اتخاذ قرارات استراتيجية أفضل.